最近よく耳にする「新NISA」と「iDeCo」。

名前は知っているけれど、

「結局何が違うの?」

「自分はどっちを優先すればいいの?」

と迷っている方も多いのではないでしょうか。

新NISAとiDeCoは、どちらも資産形成を支援する制度ですが、目的や特徴には大きな違いがあります。

今回は、それぞれの制度の違いと、自分に合った選び方について初心者向けにわかりやすく解説します。

記事の内容をYouTube動画でも詳しく解説しています。

動画を見る(YouTubeへ移動)

新NISA(ニーサ)とは?: 自由度の高い「投資の王道」

新NISAは、株や投資信託で得た利益が非課税になる制度です。

誰が使える?:18歳以上なら誰でも使えます(学生でもOK!)。

仕組みは?:投資で出た利益にかかる約20%の税金が非課税になります。

自由度が高い: 投資したお金はいつでも売却できるのが最大の強みです。急な出費や、将来の大きなイベントにも柔軟に対応できます。

※売却から入金まで数日かかります。

【こんな方にオススメ】

「お金を少しずつ増やしたい」

「まずは手軽に資産運用を始めたい」

という方にぴったりです。

iDeCo(イデコ)とは?: 老後に特化した「節税の味方」

iDeCo(個人型確定拠出年金)は、老後のためにお金を積み立てる制度です。

誰が使える?:20歳以上65歳未満のほとんどの人が使えます。

※ただし、企業型DCに加入している会社員など、企業年金制度がある場合は加入条件が異なります。

仕組みは?:毎月お金を積み立てて運用します。最大の魅力は、法律で定められた上限額の範囲内で、積み立てた金額がすべて「所得控除」の対象になり、毎年の所得税や住民税の負担を軽減できる可能性があることです。

引き出しは60歳以降: 原則として60歳になるまで引き出すことができません。その分、老後資金を確実に貯めることができます。

【こんな方にオススメ】

「将来の安心を準備したい」

「今の税金を安くしながら貯金したい」

という方に最適です。

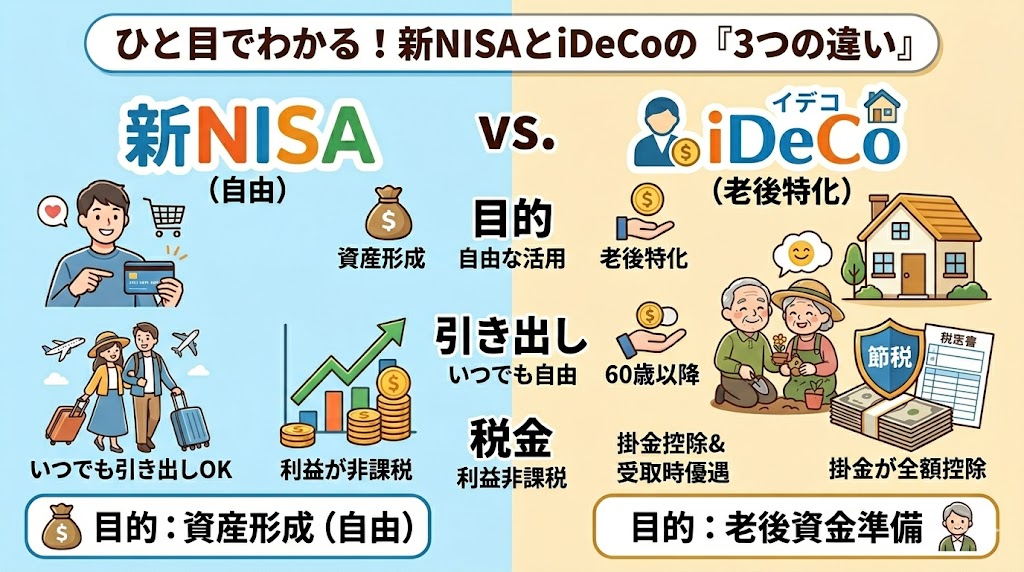

ひと目でわかる! 新NISAとiDeCoの「3つの違い」

① 目的

新NISA:将来に向けて資産を増やすことを目指す(短期〜長期すべて対応)

iDeCo:老後のための資金準備

② お金の引き出し

新NISA:いつでも自由に引き出し可能

iDeCo:原則60歳まで引き出し不可

③ 税金のメリットと「出口」の注意点

新NISA:投資で出た「利益」が非課税になる。受け取るときも税金はかかりません。

iDeCo:メリット: 積み立てた金額が全額所得控除になり、毎年の税負担を軽減できます。

注意点:60歳以降に受け取る際、iDeCoの受取額が「退職所得」や「公的年金」として扱われます。

会社から多くの退職金をもらう予定の方は、合算による税金に注意が必要です。

【戦略編】迷ったらどっち?賢い「優先順位」の考え方

「両方併用できるけれど、まずどっちに力を入れるべき?」

と聞かれたら、一つの賢い戦略として、いつでも引き出せる柔軟性がある「新NISA」を優先的に検討するのが良いと思います。

人生の「自由度」を優先しよう

新NISAには、一人あたり最大1800万円という非常に大きな非課税枠があります。

この枠の最大のメリットは、「必要なときにいつでも売却して現金に戻せる」という点です。

人生には、結婚、出産、住宅購入、あるいは急な病気や失業など、予想外の出費がつきものです。

ステップ1:まずは「新NISA」を活用し、数年以内に使う予定のお金や、いざという時のための「自由な資産」を確保する。

ステップ2:新NISAでの運用が軌道に乗り、それでもなお「60歳まで絶対に使わない余剰資金」がある場合に、節税メリットを求めてiDeCoを併用・拡大する。

このように、「まずは使い勝手の良い新NISAから」という順番で考えるのが、多くの人にとって最も無理がなく、安心できる資産形成のステップになります。

【要注意】始める前に知っておくべきアドバイス

最後に、これから始める方へ大切なポイントをお伝えします。

結論から言うと、窓口ではなく「ネット証券」を活用しましょう!

一方で、楽天証券やSBI証券などのネット証券なら、購入時の手数料が無料の投資信託も豊富に揃っています。

さらに、持ち続ける間にかかる「管理費用」も安く抑えられるため、長期で資産を作るなら有利です。

スマホ一つで簡単に手続きができるので、まずはネット証券のサイトを覗いてみることから、資産形成の最初の一歩を踏み出してみてはいかがでしょうか。

【免責事項】

※本記事は情報提供を目的としており、特定の金融商品を推奨するものではありません。投資には元本割れのリスクがあります。最終的な判断はご自身でお願いいたします。

コメント