無事に新NISAの口座を開設し、いざ投資を始めようとした時、よく耳にするのが「一生涯で1,800万円までの投資にかかる税金が非課税になる(利益に税金がかからなくなる)」という上限の話です。

最近のネットやSNSでは「1,800万円の枠をすべて埋めました!」という声を本当によく見かけます。

しかし、それがどこまで本当かは分かりませんし、他人の画面の向こう側の事情に振り回されて焦る必要は、私は一切ないと考えています。

新NISAで本当に大切なのは「枠を早く埋めること」ではなく、その「計算のルール」を正しく知ることだからです。

結論から言うと、この1,800万円という枠は、「あなた自身が投資に使ったお金(元本)」の合計額だけで計算されます。

今回は、なぜネットの声に惑わされなくていいのか、その理由がハッキリわかる「正しいルール」と、面倒な計算を自動でやってくれる「管理簿の仕組み」についてわかりやすく解説します。

1,800万円枠は「使ったお金」だけで計算される

まず大前提として、新NISAで投資の利益に税金がかからなくなる(非課税になる)投資枠には、以下のルールがあります。

- つみたて投資枠:毎年120万円まで

- 成長投資枠:毎年240万円まで

- 一生涯の非課税枠:最大1,800万円まで(そのうち成長投資枠は1,200万円まで)

ここで一番大切なのは、1,800万円の枠にカウントされるのは「あなたが実際に投資した金額のみ」であり、増えた利益は枠に含まれないということです。

■ 具体例で見てみましょう

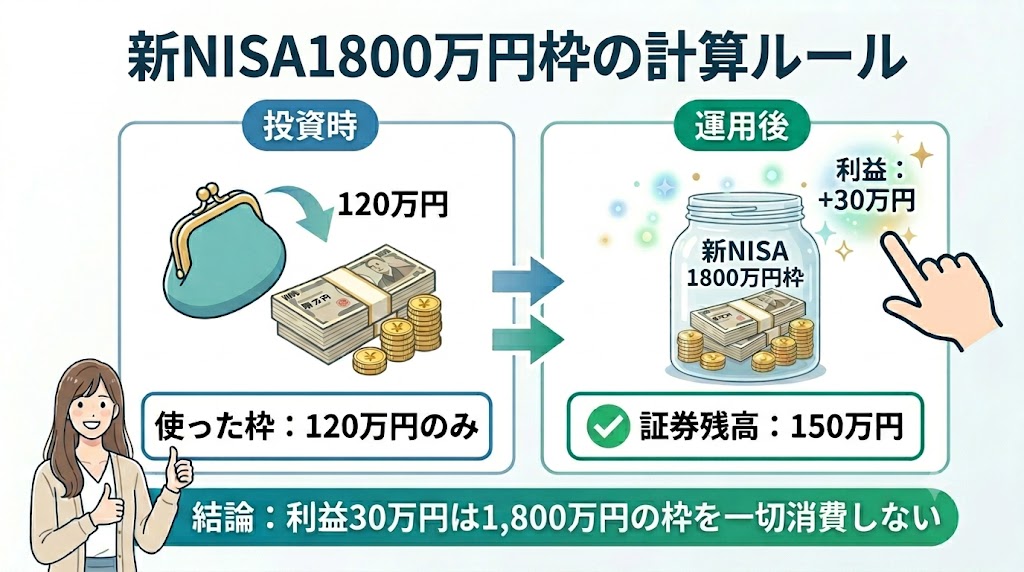

例えば、つみたて投資枠を使って1年間で合計120万円を投資し、その結果として「30万円の利益」が出たとします。

この場合、証券口座の残高は【120万円 + 30万円 = 150万円】に増えています。

しかし、実際にあなたが投資した額(使った枠)は「120万円のみ」です。

つまり、増えた利益の30万円は1,800万円の枠を一切消費しません。

もちろん現金化しても税金はかかりませんし、翌年も新たな年間投資枠(最大360万円)を使って、投資信託の積立や株式投資などをマイペースに続けることができます。

1,800万円の枠 =「あなたが実際にサイフから出したお金の合計」だとシンプルに覚えておきましょう。

長期投資の強い味方!「売却後の枠復活」の仕組み

新NISAが過去の制度から劇的に進化したのが、途中で商品を売却すると「使った枠が翌年に復活する」という仕組みです。

投資は、日々の生活には使わない「当面使う予定のない余剰資金」で長く続けるのが大切です。

しかし、数十年と長く生きていれば、予想外のライフイベントや緊急事態で、どうしてもまとまったお金が必要になることもあるでしょう。

そんな時、もし元本100万円分を売却したとします。

すると、翌年の1月1日になった瞬間、「買った時の金額(元本)100万円分」の投資枠が戻ってきて、再び非課税で投資ができるようになるのです。

なお、売却時に値上がりしていても、復活する枠は「売った金額」ではなく「買った時の金額(元本)」である点を覚えておきましょう。

管理簿の秘密:面倒な計算は「国と証券会社」にお任せ!

ここで、「買ったり売ったりしたら、今1,800万円のうちいくら使っているのか、自分で計算して記録しないとダメなの?」と不安に思うかもしれません。

ご安心ください!

ここで登場するのが、「生涯非課税限度額管理簿(かんりぼ)」という仕組みです。

これは、証券会社を通じて国が自動で「あなたが今いくら枠を使っているか」を正確に記録してくれるシステムです。

つまり、あなたがご自身でノートや家計簿にメモして計算する必要はないのです。

証券会社のスマホアプリやサイトを開けば、「あといくら投資できるか」がいつでも一目で分かるようになっています。

補足アドバイス

制度が始まった当初、この「管理簿」や「枠の復活」のルールを聞いて、私も「なんだか複雑で難しそうだな…」と感じたのを覚えています。

ですが、実際に運用が始まってみると、私たちがやることは「自分のペースでコツコツ積み立てる」だけで、面倒な計算はすべて裏側でやってもらえるので本当にラクです。

最初から「1,800万円の枠を使い切ろう!」と意気込む必要はまったくありません。

まずは、ご自身の生活に無理のない金額から、この便利な制度を「味方につける」感覚で始めてみるのが一番おすすめですよ。

【結論】1,800万円枠と賢く付き合う2つのポイント

この大きな枠を最大限に活かすために、以下の2つだけ覚えておきましょう。

- 焦って1,800万円を埋めようとしない

「早く上限まで投資しなきゃ!」と無理をして生活費を削ってしまっては、日々の生活に影響が出てしまう可能性があります。

投資はあくまで日々の生活を脅かさない「余剰資金」で行うのが基本です。

全額使い切らなくても全く問題ないので、ご自身のペースでコツコツ積み立てることを最優先にしましょう。

- 「一度使ったら終わり」というプレッシャーを持たなくてOK

余剰資金で投資をしている以上、ちょっとした出費のために頻繁に売却するのはあまりおすすめしません。

しかし、将来どうしてもお金が必要になり売却する時が来ても、新NISAなら翌年に枠が復活します。

一生涯、何度でも再利用できる制度なので、過度なプレッシャーを感じることなく、長期的な資産形成をサポートしてくれる心強い仕組みと言えます。

ご自身の生活を第一に、上手に活用していきたいですね。

【免責事項】

※本記事は情報提供を目的としており、特定の金融商品を推奨するものではありません。投資には元本割れのリスクがあります。最終的な判断はご自身でお願いいたします。

コメント