最近ニュースでは、今後「日銀(日本銀行)が利上げするか」がとても話題になっています。

現在、日本はインフレ(物価高)が加速して生活がとても厳しくなっていますよね。

また、長引く円安の影響もあり、今後も物価上昇が続く可能性があると言われています。

世間では「金利のある世界へ」なんて言葉が踊っていますが、では実際に日銀が金利を上げると、私たちの生活は何が変わるのでしょうか?

私自身も投資に関わる前は、ニュースを見ても全く興味がありませんでしたし、気にも留めていませんでした。

多くの人も同じように、「物価が上がって生活が大変だな」と感じてはいても、この金利政策に関してはどこか他人事のように捉えているのではないでしょうか。

しかし、この金利の動きは、私たちの生活に深く関わってくる大切なポイントになります。

実は、日銀が金利を上げる(利上げをする)と、長引く円安に歯止めがかかり、私たちの生活を苦しめている「物価高」が抑えられる可能性があるのです。

「利息なんて大してもらえないのに、ニュースで騒がれても大迷惑だ」と冷ややかな目で見てしまいがちですが、実はこの金利の動きこそが、今後の私たちの生活や買い物のしやすさを左右する、ひとつの大きなサインだと言えます。

ただ、金利が上がればそれだけで万々歳かというと、実はそうではありません。

この「金利は動いているのに、ちっとも生活が豊かにならない」というモヤモヤの正体こそが、今回お話しするテーマです。

私たちが日々の生活を守るために本当に見なければいけないのは、ニュースで流れる金利の数字ではなく、その裏に隠された「もう一つの数字」。

この記事では、日銀が決める「政策金利」という見かけの数字の正体と、私たちの財布から静かにお金を削り取っている「実質金利(じっしつきんり)」の仕組みについて、わかりやすく解説します!

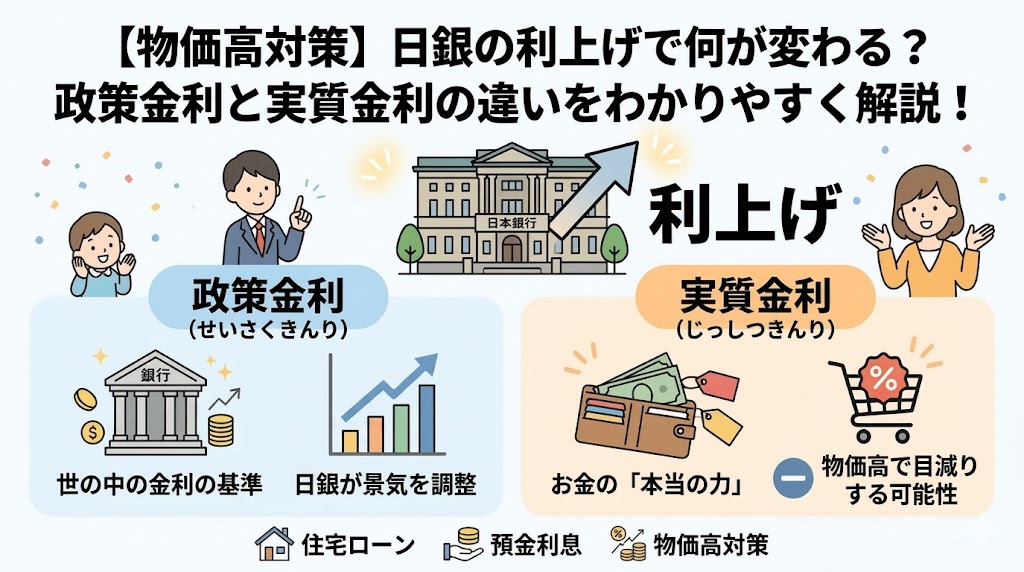

1. そもそも「政策金利」ってなに?経済を動かす「信号」の仕組み

まず、ニュースで一番よく耳にする利上げとは「政策金利(せいさくきんり)」のことです。

これは一言でいうと、「日銀(日本銀行)が決める、世の中の金利の基準」となる数字のことです。

私たちが普段、銀行にお金を預けたときにもらえる利息や、マイホームを買うときに組む住宅ローンの金利、さらに車を買うときの「マイカーローン」の金利などは、すべてこの「政策金利」という見かけの数字をベースにして決められています。

世の中のすべての金利の「土台(ベース)」になっているものだとイメージしてください。

日銀がこの数字をコントロールしている理由は、日本の景気をちょうどいい具合に調整するためです。

経済にとっては、いわば「信号」や「ブレーキとアクセル」のような役割を持っています。

- 金利を上げる(ブレーキの役割)

景気が良すぎてモノの値段(物価)が上がりすぎているとき、世の中にお金が回りすぎるのを抑えたい(景気を冷やしたい)ときに使います。

金利が上がると、個人は買い物を控えたり貯金をしようとしたりします。

また、企業も銀行からお金を借りて新しい工場を建てるのをやめたりするため、経済のスピードが落ち着きます。

- 金利を下げる(アクセルの役割)

逆に景気が悪くてみんなが買い物をしないとき、世の中にお金をたくさん回して「景気を支えたい」ときに使います。

金利が下がれば、銀行からお金を借りやすくなり、住宅の購入や企業の投資、個人の買い物を促す効果(アクセルの役割)が期待されています。

このように、テレビのニュースで「金利が上がった・下がった」と言っているのは、日銀が日本経済のスピードをコントロールしようとしているサインなのです。

2. お金の本当の力がわかる「実質金利」とは?

では、政策金利という「見かけの数字」だけを見ていれば安心なのかというと、実はそうではありません。

ここで登場する最も重要なキーワードが、今回の本題である「実質金利(じっしつきんり)」です。

実質金利とは、「お金の本当の力(購買力)」を示す数字です。

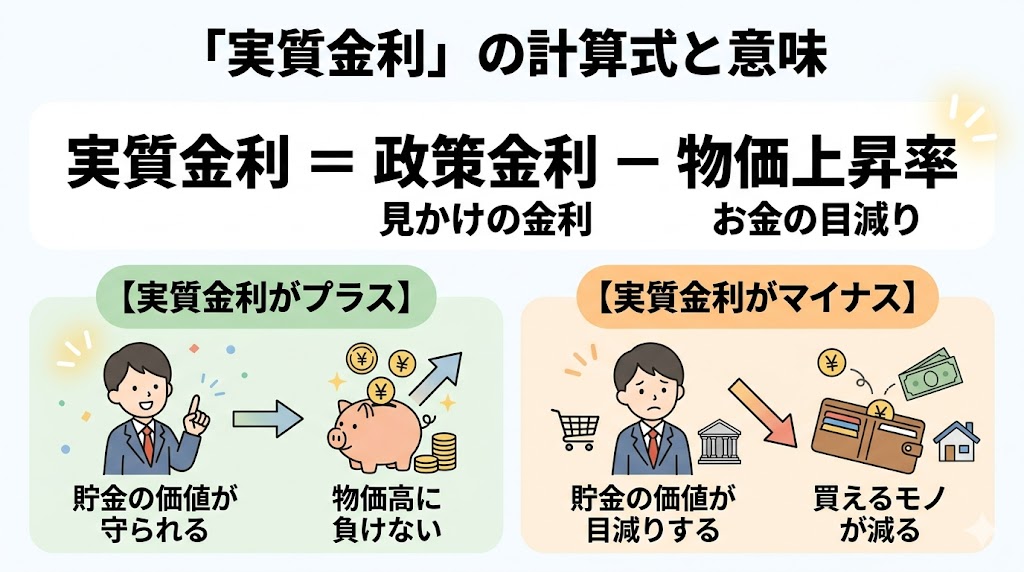

計算式はとてもシンプルで、次のようになります。

【実質金利の計算式】

実質金利 = 政策金利(見かけの金利) - 物価上昇率

普段、私たちが通帳や銀行の看板で目にする「金利○%」という数字は、あくまで表面上の数字(専門用語で名目金利とも言います)にすぎません。

本当に大切なのは、通帳の数字が増えることそのものではなく、「そのお金を使って、実際にどれだけのモノが買えるか」という視点です。

実質金利の計算結果によって、私たちの資産は次のような影響を受けます。

- 【実質金利がプラスの状態】

銀行の金利が物価の上昇よりも高いため、お金を預けておけば、物価に負けずにお金の価値がしっかり守られている状態です。

- 【実質金利がマイナスの状態】

銀行の金利よりも物価の上昇の方が高いため、通帳の数字は増えていても、相対的にお金の価値(購買力)が下がり、同じ金額で買えるモノの量が減ってしまう傾向にある状態です。

ニュースで「今の金利のままでは危ない」と専門家が心配しているのは、まさにこの実質金利がどうなっているかが関係しているのです。

3. 銀行の金利が上がっても損をする?知っておきたい「落とし穴」

「銀行の金利が上がった」というニュースだけを見て喜んでいると、大きな落とし穴にハマってしまうことがあります。

具体的な数字を使って、その仕組みを見ていきましょう。

例えば、分かりやすくするために少し大きめの数字(仮の数字)でシミュレーションしてみます。

日銀が金利を引き上げて、銀行の預金金利が「1%」になったとします。

「これでお金が増える!」と嬉しくなりますよね。

しかし、同じタイミングで世の中の物価が「3%」上がっていたとしたらどうでしょうか。

先ほどの計算式に当てはめてみましょう。

金利(1%) - 物価上昇率(3%) = 実質金利は「-2%」

数字の上では、100万円を預けていたら1年後に101万円に増えているかもしれません。

しかし、世の中のモノの値段がそれ以上に上がっているため、以前は100万円で買えたものが、今は103万円出さないと買えなくなっているのです。

つまり、手元のお金は増えているように見えても、実質的な購買力としては「目減りしてしまっている(マイナス2%分の影響を受けている)」と考えることができます。

これこそが、見かけの数字だけに囚われる落とし穴です。

4. パンの例で考える!物価上昇の恐ろしさ

もっと身近な例として、イメージしやすいように「パン」の例で考えてみましょう。

あなたが今、100円を持っています。

そして、目の前には1個100円の美味しいパンがあります。

今すぐ買えば、当然1個のパンが手に入り、お腹を満たすことができます。

ここで、あなたは「今すぐ食べずに、銀行にお金を預けて1年後に買おう」と決めました。

(ここでも分かりやすく、銀行の金利が「2%」あると仮定します)

1年後、あなたの100円は利息がついて「102円」に増えました。通帳の数字は確実に増えています。

しかし、この1年の間に世の中の物価が「3%」上がり、パンの値段が「103円」に値上がりしていたらどうなるでしょうか。

あなたの手元には102円しかありません。

パンは103円ですから、1年待って確実にお金が増えたはずなのに、パンを1個すら買うことができなくなってしまいました。

少し極端な例ですが、私がお話ししたいのは、これが「実質金利マイナス」の恐ろしさということです。

額面の数字が増えるスピードよりも、物価が上がるスピードの方が速いと、実質的には、お金の価値が目減りしてしまう可能性があります。

5. まとめ:これからの動きに注目しよう

補足として、現在の日本が置かれている状況についてお話しします。

現在、日本では物価上昇の勢いが銀行の金利を大きく上回っており、実質金利はマイナスの状態がずっと続いています。

ニュースでは「物価上昇率は数パーセント」などと発表されますが、私たちが実際にスーパーで買い物をしたり、電気代の請求書を見たりすると、「発表されている数字以上に、モノが高くなっている気がする」と感じる方も多いのではないでしょうか。

こうした生活実感としての肌感覚の物価高は、個人の消費行動にも小さくない影響を与えていると言われています。

今回のポイントをおさらい

- 政策金利:世の中の金利の基準(見かけの数字)

- 実質金利:政策金利から「物価上昇率」を引いた、お金の本当の力

- 今の日本:物価上昇のスピードが速く、実質金利はマイナス(貯金だけだと価値が目減りしやすい状態)

だからこそ、これまで以上に、私たちは「数字だけで安心せず、物価とセットでお金の価値を考える」ことが大切です。

ただ銀行にお金を預けておくだけでは、物価上昇の局面において、お金の本当の力が少しずつ目減りしてしまう可能性があるからです。

そのため、これからの時代は貯金だけでなく、資産全体のバランスを意識していくことも大切だと言われています。

これから投資を始める初心者の方にとって、難しい経済の数字をすべて覚える必要はありません。

ただ、「金利の数字が増えても、物価がそれ以上に上がっていたら意味がないんだな」という全体像を知っておくだけでも、大きな一歩です。

ここで決して「だからリスクのある投資を無理に始めましょう!」と強制したいわけではありません。

ただ、私たちの身の回りでも、毎日のように食品や日用品が値上がりしています。

このような変化に対して、「以前とは何かが変わってきているんだ」という小さな危機感やアンテナを持っておくことは、これからの時代、とても大切なことだと感じています。

まずはこれからの国の金利の動きや物価のニュースを、数字の裏側を意識しながら一緒に見守っていきましょう!

【免責事項】

本記事(および当ブログ・チャンネル)で提供している情報は、経済や投資に関する一般的な知識の解説、および運営者の個人的な見解をまとめたものであり、特定の金融商品の勧誘や投資の助言を行うものではありません。

記事に掲載している数値の例や計算は、仕組みを分かりやすく説明するためのシミュレーションであり、将来の運用成果や市場の動きを保証するものではありません。

実際の投資や資産運用にあたっては、リスクを十分にご理解いただいたうえで、ご自身の判断と責任において行っていただきますようお願いいたします。万が一、本記事の情報に基づいて被った損害や不利益について、当方は一切の責任を負いかねますのであらかじめご了承ください。

コメント