無事に新NISAの口座を開設し、いざ画面を開いてみると、そこには「役割の違う2つの箱」が用意されていることが分かります。

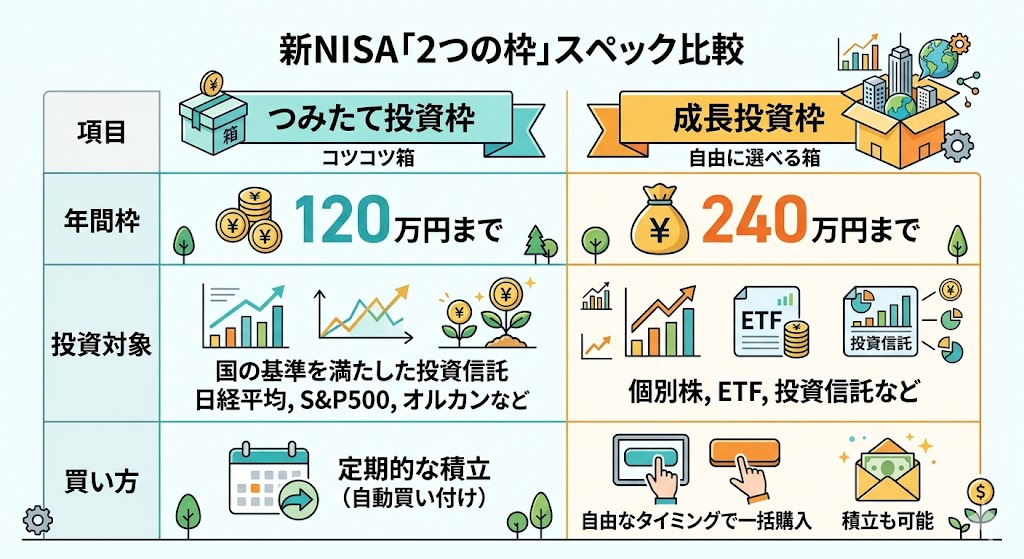

- つみたて投資枠(年間120万円まで/コツコツ箱)

- 成長投資枠(年間240万円まで/自由に選べる箱)

「せっかく口座を作ったのに、どっちの枠をどう使えばいいの?」

「初心者はつみたて投資枠だけで十分って本当?」

「2つの枠を同時に使ったら損することはない?」

画面を前にして、このように迷ってしまう方はとても多いです。

せっかく投資の第一歩を踏み出したのに、設定画面の専門用語や仕組みの複雑さで手が止まってしまうのはもったいないですよね。

新NISAでは、この2つの枠を使って、生涯で合計1,800万円まで非課税で投資することができます。

※そのうち、成長投資枠で使える上限は1,200万円までです。

実は、この二つの枠(箱)の役割を正しく理解することが、無理なく長期的な資産形成を目指すための大きな鍵になります。

そこで今回は、新NISAの仕組みを基礎からおさらいしつつ、それぞれの箱の役割と、ご自身の性格や目標に合わせた「賢い使い分け方」を分かりやすく解説します。

この記事を読めば、それぞれの枠の特徴が分かり、自分に合った投資スタイルを考えるきっかけになるはずです。

【箱1】「つみたて投資枠」は土台作りの専用箱

一つ目の枠は、国が「国民に長く、コツコツと資産形成に取り組んでほしい」という目的で作った専用の箱です。

■ 何が買えるの?

この箱には、国が厳しい基準で選んだ「長期の積立・分散投資に適した、一定の基準を満たす投資信託(たくさんの株がパッケージ化された詰め合わせセット)」しか入れることができません。

運用コストを抑えることで、複利の効果を活かしやすい商品が中心となっています。

比較的コストを抑えた商品が中心となっており、長期の積立・分散投資を行いやすい商品が選ばれています。

例:日経平均、TOPIX、S&P500、オルカン(全世界株)など。

※価格が上下するリスクはありますが、長期の積立・分散投資を前提として選ばれている商品が中心です。

■ 正しい使い方

毎月決まった日に、決まった金額を自動で買い続ける「積立(つみたて)」で活用されることが多い枠です。

■ 初心者におすすめの考え方

まずはこの「つみたて投資枠」を活用しながら、長期的な積立投資について理解を深めていく方法も選択肢の一つです。

ネット証券などを使えば100円からでも積み立てができるため、少額から取り組むことも可能です。

【箱2】「成長投資枠」は自由度が高い箱

二つ目の枠は、「つみたて投資枠」よりも自由に商品を選べる、少しステップアップした箱です。

■ 何が買えるの?

「つみたて投資枠」で選べる投資信託はもちろん、個別の会社の株(個別株)なども自由に選んで入れることができます。

また、「ETF(上場投資信託:取引所でリアルタイムに売買できる投資信託のこと)」という商品を選べば、つみたて投資枠の投資信託と「同じ指数に連動した詰め合わせセット」を買うことも可能です。

■ 正しい使い方

毎月の積立だけでなく、まとまったお金が手元に入った時(ボーナスが出た時など)に、自分の好きなタイミングで一気に買うといった柔軟な使い方ができます。

■ 個別株(一つの会社の株)の注意点

この箱では個別株も買えますが、投資の経験がないうちは慎重になるのが鉄則です。

一つの会社に集中して投資するのは、資産が減ってしまうリスクも大きくなるからです。

自分に合った「2つの枠」の賢い使い分け方

新NISAでは、この2つの箱を「同時に」使うことができます。

初心者の方は、ご自身の性格や投資の目的に応じて、活用方法を考えてみるとよいでしょう。

パターン①:少しリスクを取って、積極的に増やしたい派

- つみたて投資枠:少額から長期的にコツコツと資産の土台を作る。

- 成長投資枠:個別株やETFなどを自由に選ぶこともできます。

投資に興味があり、個別株やETFなども活用してみたいと考える方は、このような使い方を選ぶこともあります。

パターン②:長期的にコツコツ資産形成したい派

- どちらの枠でも「同じ投資信託」を買う。

「個別株を選ぶのはまだ怖い」という方は、成長投資枠を使って、つみたて投資枠と同じ投資信託やETF(上場投資信託)を買うことも可能です。

まとまったお金(ボーナスなど)を活用したい時にも利用できます。

結論:正解は一つじゃない!自分のスタイルで使い分けよう

「結局、どっちが良いの?」と迷う方もいるかもしれません。

ちなみに私は現在、「つみたて投資枠」でオルカン(全世界株)を毎月積み立てつつ、「成長投資枠」ではETF(上場投資信託)を活用しています。

基本は自動積立ですが、相場の状況に応じて成長投資枠を利用することもあります。

※投資資金は必ず生活費とは別に管理し、余剰資金の範囲で行うのが、長く続けるためのマイルールです。

「成長投資枠には絶対に違う商品を入れなければならない」という決まりもなければ、「同じ商品でなければならない」というルールもありません。

新NISAでは、つみたて投資枠と成長投資枠を同時に利用することができます。

どのように活用するかは、投資経験や目的、リスク許容度によって異なります。

それぞれの特徴を理解したうえで、自分に合った活用方法を考えてみましょう。

【免責事項】

※本記事は情報提供を目的としており、特定の金融商品を推奨するものではありません。投資には元本割れのリスクがあります。最終的な判断はご自身でお願いいたします。

コメント