2026年4月20日、日本の暗号資産業界で新しい決済手段として注目されているサービスが登場しました。

※Slash Cardの一般受付は2026年8月を予定

「USDCをチャージしてVisa加盟店で使える」クレジットカード、「Slash Card(スラッシュカード)」がついに登場します。

名前こそ「クレジットカード」ですが、使い勝手はPayPayへのチャージやデビットカードに近い感覚です。

自分のウォレット(メタマスクなど)にあるUSDCをあらかじめカードへ移動させ、その残高の範囲内で買い物ができる仕組みになっています。

「せっかく持っている暗号資産を、日本円に戻す手間なくそのまま使いたい」

そんな投資家たちの長年の願いが、ついに形になります。

投資初心者の視点で、このカードの魅力と「ここだけは気をつけて!」という注意点を徹底解説します。

1. Slash Cardは「USDCをチャージ」して使うVisaカード

Slash Cardの最大の特徴は、銀行口座を一切介さず、自分のウォレットにあるUSDCをカードに「直接チャージ」して使えるスピード感にあります。

ウォレットからチャージ可能

カード残高はUSDCで管理

Slash Cardアプリでは、お手持ちのウォレットを接続してUSDCをチャージできます。

ウォレットをお持ちでない方も、メールアドレスで簡単にアカウントを作成し、アプリ内で利用を始めることができます。

選べる2つのカードタイプと費用

使い方に合わせて「物理カード」か「バーチャルカード」を選べます。初期費用(発行代)はかかりますが、初年度の年会費が無料なのは嬉しいポイントです。

【物理カード】店舗での支払いに

初期発行費用:35 USDC(期間限定価格 / 通常 70 USDC)

年会費:初年度無料(2年目以降 20 USDC)

特徴:世界中のVisa加盟店(実店舗)で決済可能。

【バーチャルカード】オンライン&スマホ決済に

初期発行費用:20 USDC

年会費:初年度無料(2年目以降 20 USDC)

特徴:アプリで即時発行。ネットショッピングはもちろん、Apple PayやGoogle Payに登録すれば、街のお店でも「Visaのタッチ決済」として利用可能です。

対応チェーン:Ethereum / Solana / Base / Arbitrum

【初心者さんへのアドバイス:アプリでできること】

Slash Cardのアプリは、メールアドレスだけで始められるので非常にハードルが低いです。

ただ、「アプリの中でビットコインをUSDCに交換する」といったスワップ機能については、現時点では外部のウォレット(メタマスクなど)や取引所で行うのが基本と考えておきましょう。

まずは「日本円の代わりにUSDCを入れておくお財布」としてアプリを使い、慣れてきたら自分に合ったチェーン(Arbitrumなど)を使って手数料を抑える工夫をするのがおすすめです。

2. 海外旅行の「隠れたコスト」を賢く抑える

海外で日本のクレジットカードを使うと、実は目に見えない「外貨取扱手数料」が発生しています。

両替の手間とコストをカット

Slash CardならUSDCのまま決済に回せるため、空港での高い両替手数料や、カード会社の上乗せ手数料を気にする必要がなくなります。

「新しい旅行のスタイル」の提案

「日本円が安い時は、持っているUSDCでスマートに払う」。これからは、為替レートに一喜一憂しない、新しい海外旅行の形が始まります。

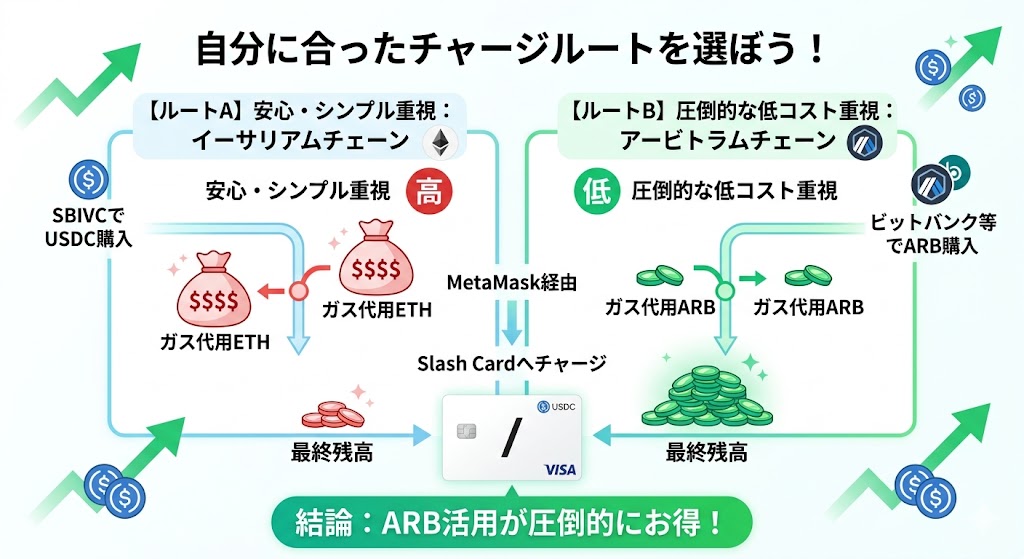

3. 手数料を抑える(実録:自分に合ったチャージルートを選ぼう)

Slash Cardを賢く使うには、「どこで何を買って、どのネットワークで送るか」が重要です。

私が初心者の方におすすめする2つのルートを解説します。

【ルートA】安心・シンプル重視:SBIVC(暗号資産取引所)でUSDCを購入

日本国内でUSDCを直接購入できるSBIVCを活用するルートです。

購入コスト:販売所形式ですが、私が確認した際のスプレッド(実質手数料)は約0.3%程度と、比較的良心的でした。

注意点:SBIVCからの送金はイーサリアム(ETH)チェーンのみの対応です。

コストの考え方:SBIVCからウォレットへの送金手数料は現在無料ですが、カードへチャージする際にイーサリアムチェーンの「ガス代」がかかります。

ここが重要:チャージの際、USDCとは別にガス代用(送金時の手数料)のイーサリアム(ETH)をウォレットに入れておく必要があります。以前は1回の送金で数千円かかることもあったため、ある程度まとまった金額をチャージする人向けのルートです。

【ルートB】圧倒的な低コスト重視:ビットバンク等でARBを購入

手数料を1円でも安くしたいなら、次世代ネットワーク「Arbitrum(アービトラム)」を活用するのが賢い方法です。

手順:ビットバンク等の「取引所(板取引)」でArbitrum(ARB)を購入し、メタマスクへ送ります。

送金手数料の安さ:ビットバンクからの送金手数料は現在0.64 ARB(約12円)と驚くほど安いです。

メタマスクでの一工夫:届いたARBをメタマスク内でUSDCにスワップ(交換)します。

このとき、1〜2枚のARBをガス代(手数料用)として残しておくのがポイント!

なぜこちらが良いか:イーサリアムチェーンで「スワップ」をすると手数料が非常に高くなりますが、Arbitrumならスワップもチャージも数十円〜数百円で済みます。

結論:どちらを選ぶべき?

「ETHやARBをガス代として少し残しておく」というルールさえ覚えれば、ルートB(Arbitrum)が圧倒的に安上がりです。せっかくの資産を無駄な手数料で減らさないよう、賢く使い分けましょう。

※また、Phantom(ファントム)ウォレットでSOL(ソラナ)を使ってもよいでしょう!

4. まとめ:Slash Cardは新しい資産管理の選択肢

Slash Cardの登場によって、「日本円が安い時はドル(USDC)で払う」という、これまでにない賢い選択肢が生まれました。

これは単なる決済手段ではなく、資産管理の選択肢を広げる一つの方法とも言えるでしょう。

数年前までは「怪しい」と言われていた暗号資産が、こうしてVisaカードとして日常に入ってくることは、時代の大きな転換期なのかもしれません。

ただし、私は「今すぐ全員がこのカードを使うべきだ」と推奨しているわけではありません。

操作の壁:送金やメタマスクの扱いに慣れていない方には、まだハードルが高いのが現状です。

コストの検討:年間約20ドルの維持費がかかるため、自分の利用スタイルに合うか見極める必要があります。

今はまだ利用者が限られているため手数料がかかりますが、今後需要が増えていけば、今のPayPayやデビットカードのように「発行手数料や年会費が無料」になる時代が来るかもしれません。

大切なのは、「暗号資産を日常で使う仕組み」を知り、送金やウォレットの操作に少しずつ慣れておくことです。

円安が話題になることが増えた今、こうした新しいテクノロジーに触れておくことは、これからの時代を生き抜くために必要なスキルになっていくでしょう。

いきなり使いこなそうとしなくても大丈夫です。まずは少額の送金から経験してみる。その「慣れ」こそが、将来的にあなたの資産を賢く活用するための確かな一歩になります。

参考記事

CoinPost:USDCで国内Visa加盟店払いが可能に 「Slash Card」日本で発行開始

あたらしい経済:【速報】米ドルステーブルコイン「USDC」決済可能な国際ブランドカード「SlashCard」日本で提供開始

【免責事項】

・本記事の内容は、2026年5月時点の公開情報および筆者の実体験をもとに作成しています。暗号資産の仕様や手数料、サービス内容は変更される場合があるため、必ずSlash公式サイトなどで最新情報をご確認ください。

・本記事は情報提供を目的としており、特定のサービスへの加入や投資を勧誘するものではありません。カードの発行や暗号資産の運用、送金などの最終判断はご自身でお願いいたします。

・送金ミスや価格変動、サービス停止などによって生じた損失について、十分ご確認のうえご利用ください。

コメント