あなたは「新NISA」という言葉を聞いて、「まだ始まったばかりの新しい制度だから、なんだか不安だな……」と感じているかもしれません。

しかし、実は新NISAは急に始まった制度ではありません。

新NISAは、これまでのNISA制度の課題を見直し、より長期的な資産形成を支援する目的で大幅に拡充された制度です。

新NISAがどれほど画期的で、なぜここまで大きな注目を集めているのか。

その凄さを本当に理解するために、投資の利益に税金がかからない仕組み(非課税制度)であるNISAが生まれてから、大幅に拡充された「新NISA」に進化するまでの道のりを簡単に振り返ってみましょう。

そもそもなぜ?日本国民全員に関わる「新NISA」誕生の背景

制度がどう進化したかを見る前に、まずは「なぜ国がここまで投資を強力に推し進めるのか」、その背景を知っておきましょう。

これは、ほぼ全ての日本国民に当てはまる重要なテーマです。

背景1:切実な「老後の資金不足問題(通称:老後2000万円問題)」

2019年に金融庁のレポートをきっかけに話題になった「老後2000万円問題」という言葉を耳にしたことはありませんか?

これは、将来もらえる年金だけでは老後の生活費が不足してしまう可能性を指摘したものです。

さらに最近では、物価上昇(インフレ)の影響もあり「実際にはもっと必要かもしれない」とも言われています。

国はこうした厳しい課題に対応し、私たちが「自分の力で無理なく資産を増やせる手段」として、投資の利益が非課税になる新NISAを整えました。

背景2:若い世代や初心者の「資産運用」を全力支援

これからの日本を担う若い世代が、少しでも早く、そして簡単に資産運用を始められるようにする必要がありました。

そのため新NISAでは、「少額から始められる設計」や「非課税期間の永久化(一生涯非課税)」という、投資経験がない方にも圧倒的に優しい仕組みが導入されたのです。

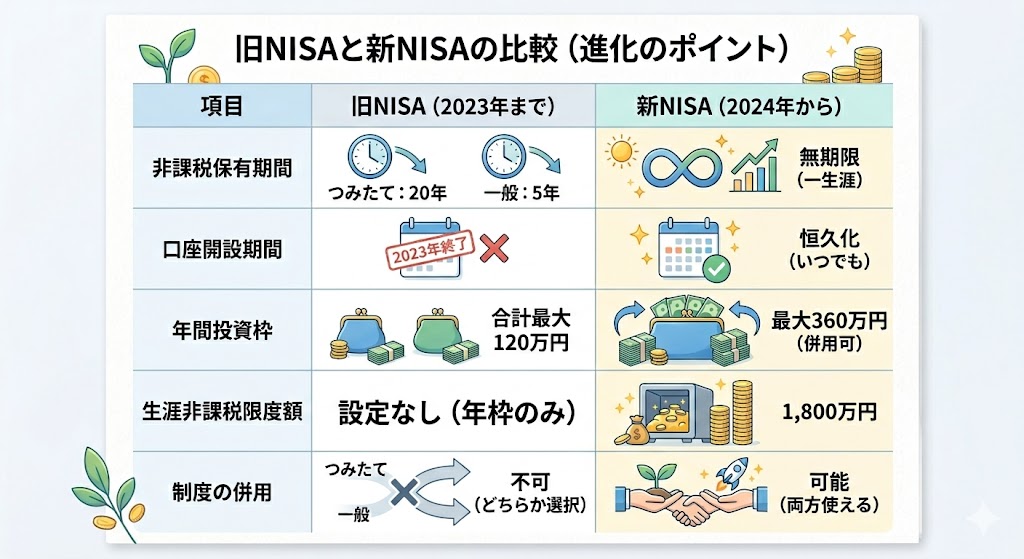

【第1世代】「一般NISA」と「つみたてNISA」の時代

NISAの仕組みは、もともと2014年に「一般NISA」として始まりました。

その後、2018年には、より長期の積立を促すために「つみたてNISA」という制度が誕生しました。

当時は、投資の「非課税の枠(税金がかからない仕組み)」が用意されただけでも、非常に素晴らしいことでした。

一般NISA:株式や投資信託を少し自由に選べる。しかし、非課税期間(税金がかからない期間)は5年と短かった。

つみたてNISA:国が厳選した「長期・積立・分散投資」に適した投資信託に限定。非課税期間は最長20年だった。

なぜ「古いNISA」ではダメだった?3つの大きな弱点

画期的だった古いNISAですが、実際に私たちが利用する上では、不便な「大きな弱点」がいくつかありました。

弱点1:期限があった

どちらの枠も「いつか非課税期間が終わる」ものだったので、投資をしながらも「期限が来たらどうしよう?」という不安が常に付きまとっていました。

具体的には、「つみたてNISAは20年」、「一般NISAはわずか5年」という期限がありました。

どんなに絶好調で資産が増えていても、期限が来れば強制的に「税金がかかる口座」に移されてしまうため、売るタイミングを悩み続ける必要があったのです。

弱点2:どちらか一つしか選べなかった

「一般NISA」か「つみたてNISA」か、どちらか一つの箱しか選べませんでした。

そのため、「毎月の積立」と「まとまったお金での投資」を両立することができなかったのです。

弱点3:枠が小さかった

投資できる金額の枠が小さく、将来の大きな資産形成(老後資金など)をカバーするには不十分でした。

具体的には、1年間に投資できる金額が「つみたてNISAなら年間40万円(月3.3万円)まで」、「一般NISAなら年間120万円まで」と、今よりもかなり控えめな設定だったのです。

全ての弱点を克服!日本の資産形成が大きく変わる「新NISA」の誕生

これらの古いNISAの不便な課題を、全て綺麗に解消して新しく生まれたのが「新NISA」です。

新NISAの最大の凄さは、なんと言っても制度に「期限」がなくなったことです。

これまでは最長20年でしたが、新NISAは「無期限」。

いつか終わるという不安がなくなり、一生涯、非課税の恩恵を受け続けられるようになりました。

さらに、投資できる金額も大幅にアップしました。

年間の投資枠:合計で年間360万円まで(旧制度の最大3倍!)

生涯の投資枠:一人あたり合計1,800万円まで

「つみたて投資枠」と「成長投資枠」の両方を同時に使えるようになったため、初めての方でも安全に資産の土台を作りつつ、状況に合わせて自由な投資もできるようになりました。

※新NISAの「2つの枠」の具体的な中身や使い分けについては、こちらの記事([新NISA「2つの枠」の違いと使い分け術|つみたて・成長投資枠の賢い活用法])で詳しく解説しています。

新NISAが「国が長期的な資産形成を後押ししている」と感じる2つの理由

この大きな制度改正は、国が私たちに対して「本気で、長く投資を続けて将来に備えてほしい」と願っている強力なメッセージです。

理由1:制度の「恒久化」(期限なし)

「期限がある」というのは、投資家にとって最大の不安の種でした。この期限を撤廃し「一生涯使える」としたことからも、長期的な資産形成を支援する制度設計であることがうかがえます。

理由2:「つみたて投資枠」と「成長投資枠」の併用許可

投資を始めたばかりの方から経験者まで、誰もが使いやすいように、安全な積立投資(つみたて投資枠)と柔軟な一括投資(成長投資枠)を「同時にできるようにした」点も、過去に類を見ない非常に使いやすい制度設計となっています。

運営者の投資スタイルと今の想い

私自身も2021年(約5年前)からNISAを活用していますが、当時は「旧つみたてNISA」を選択していました。

理由は、一般NISAの5年という期限が、長期目線でコツコツ積み立てたい私には短すぎると感じたからです。

2024年に新NISAが始まってからは、この「新しい非課税枠」をフル活用し、「つみたて投資枠」と「成長投資枠」の両方を使って運用しています。

また、以前から運用している「旧NISA」の資産についても、売らずにそのまま保有し続けています。

現在のところ、ありがたいことに運用益(含み益)が出ており、複利の力を実感しているところです。

新NISAの枠とは別物として、当面はこのまま非課税で運用を続けるつもりです。

記事の中でも触れましたが、現在は物価上昇(インフレ)が加速し、円の価値が目減りしている非常に厳しい状況です。

もちろん、株式投資に「絶対」はありません。

しかし、ただ円を銀行に預けておくだけでは守れない将来があると感じ、私はリスクを取りつつも「オルカン(全世界株式)」を中心に投資を続けています。

歴史を知れば納得できる!新NISAの仕組みを学ぶメリット

新NISAは、過去の失敗や使いにくさを乗り越えて、私たちにとって「より使いやすい形」に進化してくれた制度です。

歴史を振り返ってみても、「今」ほど国が投資を強力に後押ししている時代はありません。

制度の背景を知れば、不安は安心に変わるはずです。

国が用意してくれたこの優れた制度を上手に活用して、ご自身のペースで資産形成をスタートさせる参考にしてみてくださいね!

【免責事項】

※本記事は情報提供を目的としており、特定の金融商品を推奨するものではありません。投資には元本割れのリスクがあります。最終的な判断はご自身でお願いいたします。

コメント